在上篇文章(《自主品牌超越合资,新能源渗透率大幅上升,哪些省市贡献最大?》)中我们谈到了国内各省市新能源汽车销量分布,相比于新能源渗透率的提升,自主品牌的市占率却在下降,今天我们来看看已经占据过半市场份额的国产品牌,在各省市的表现如何。

01

自己的品牌

自主份额逼近60%,哪些省市贡献最大?

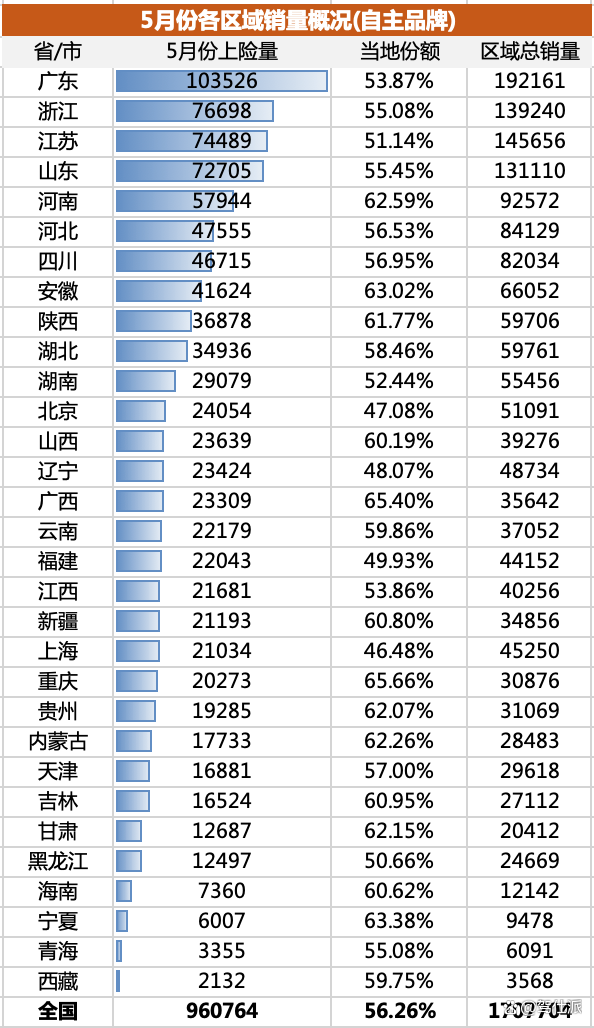

依然参考险企数据,今年5月全国乘用车总销量约170.8万辆,其中自主品牌销量约96.1万辆,占比56.3%,这与乘联会公布的零售量数据一致,57.5%的数据比较接近,这里忽略误差。

首先我们来看各区域绝对销量数据,市场本身的规模与当地自主品牌销量基本相当,最大的区域市场广东,5月自主品牌销量突破10万辆,排名第二;浙江、江苏、山东分列一、三、四位,自主品牌销量均超过7万辆;再往前看,除河南外,其他省市自主品牌销量均在5万辆以内。

从贡献度来看,5月这五省自主品牌销量合计达38.5万辆,占全国自主品牌销量的40%,但从各地区自主品牌占比可以看出,除河南外,其余四省自主品牌占比均未达到全国平均水平56.26%。

因此,我们如果想看看哪些地区对国产品牌的偏好度更高,也可以以当地的市场占有率为标准,再进行排名:

如上表所示,从国产品牌销量占比来看,除河南仍恰好位列第五外,其他省市的排名格局已经发生了巨大的变化。

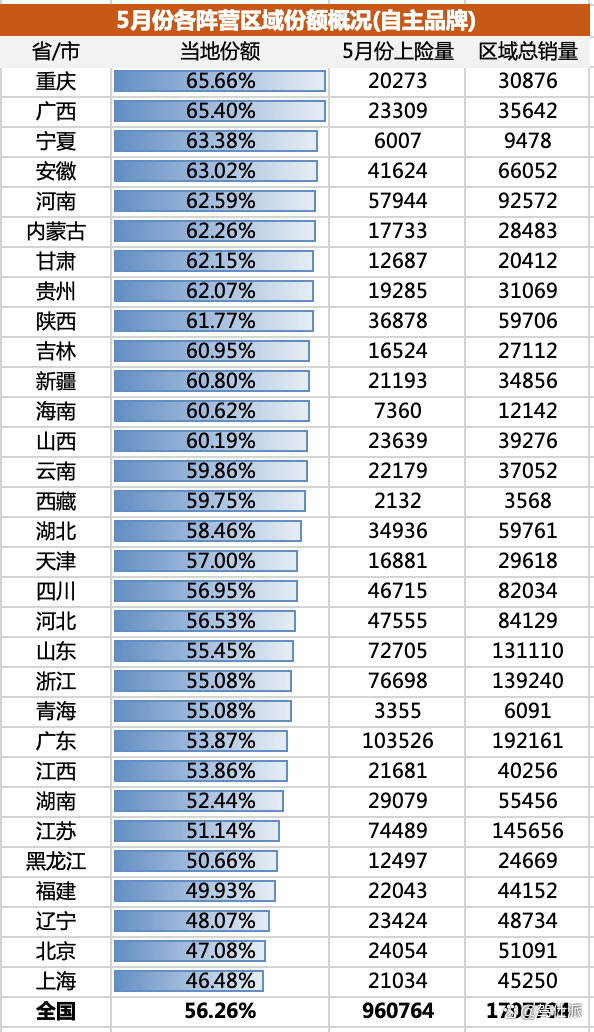

首先,重庆和广西位居前列,自主市场份额均超过65%,领先全国平均水平近10个百分点。如此高占比背后的原因也很容易猜测。重庆的长安和广西的五菱,大自然在其中发挥了关键作用。此外,奇瑞所在的安徽也取得了63.02%的独立份额。

至于宁夏、河南、贵州、江苏、陕西等自主份额超过60%的省份,部分地区也拥有比亚迪等自主品牌的大型生产基地,但更重要的因素是整体经济状况相对落后,因此选择优质低价的国产车型比例也较高。

总体来看,国产品牌占比超过60%的省份有13个,超过全国平均水平56.26%的省份有19个,相比我们统计的31个省市,这个数字已经超过了一半。

我们再看自主品牌最少的省份:上海、北京、辽宁、福建,这四个省份的自主品牌市场占有率都不足50%,北京、上海虽然也有自己的自主品牌,但毕竟还是本土合资品牌,实力比较强,而且两大超一线城市人均收入高,自然选择国货的人就少了。

比较有意思的是,福建并没有很强的自主或合资品牌,虽然整体GDP排名不高,但人均GDP却高于广东、浙江,本土主流合资、豪华品牌销量占比高,所以抛开车企、地方经济的影响,也是影响国产品牌份额的关键因素。

市场规模最大的广东、江苏、浙江、山东四省份自主品牌占有率略低于全国平均水平,其中江苏的占有率最低,在31个地区中排在倒数第六位,而该省人均GDP远高于浙江、山东、广东等省份,理应发挥重要作用。

说完了自主阵营的大致销量分布,我们再来看看合资、外资阵营的情况。

相对于国产品牌,外资品牌的构成更加复杂,为了看得更清楚,我们把外资品牌分成几类,这里我会把一些存在感、销量较弱的品牌划分为比较小的超豪华品牌,排除掉。

02

日本主流品牌

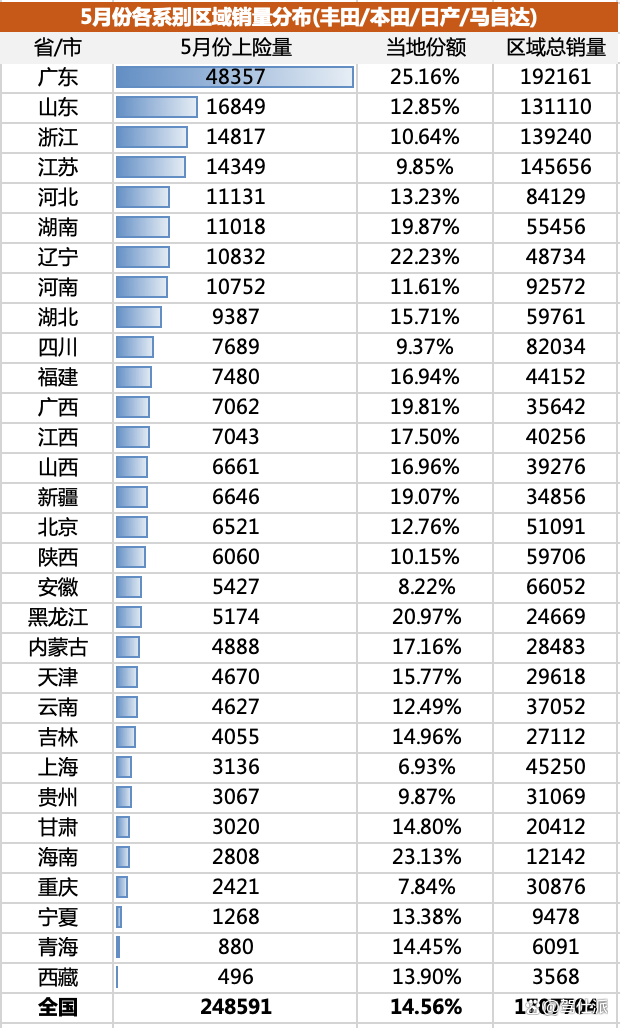

我们先来看主流品牌中最大的几家日系品牌,包括丰田、本田、日产、马自达(不算合资,只看品牌销量):

从这张表我们可以看出,广东人偏爱日系车并不是刻板印象,而是铁的事实,5月份丰田、本田、日产、马自达四大品牌全国上险共计24.9万辆,其中4.8万辆是在日系车销量占比五分之一的广东这个省份销售的。

广东地区,四大日系品牌销量大幅下滑,山东、江苏、浙江三省销量均在1.5万辆左右,三大省份销量合计还不如广东,其他省市汽车销量分布较为均衡。

不过要判断哪些地区更喜欢日系车,我们还需要看看市场份额的排名:

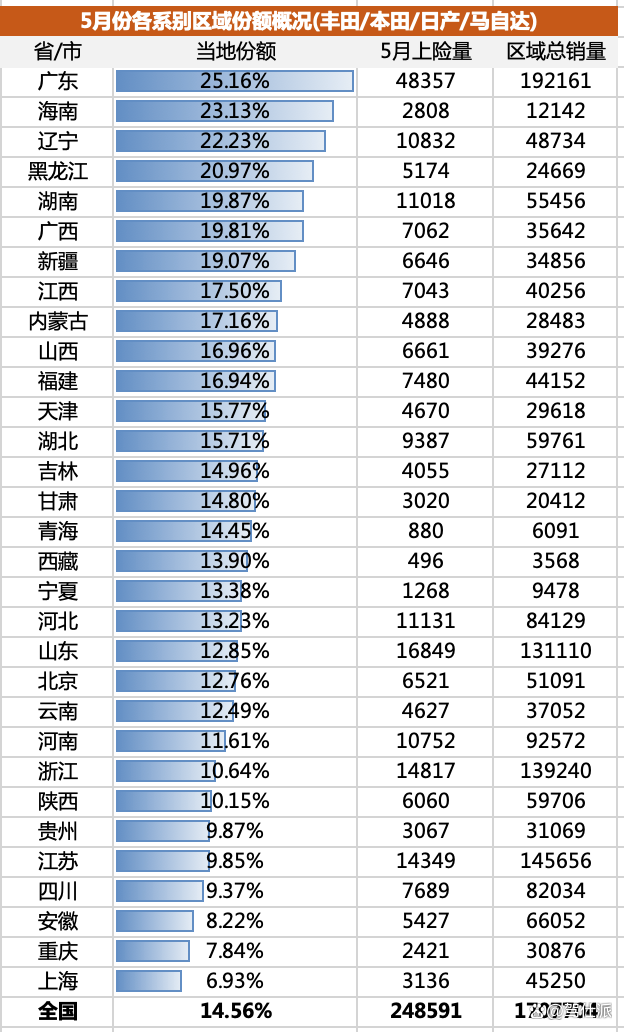

从全国来看,5月日系四大品牌的市场占有率为14.56%,毫无意外地,广东地区市场占有率最高,达到25.16%,其次是海南,占有率为23.13%,考虑到海南原本也属于广东省,这也是延续传统。

再往下看,辽宁、黑龙江的日系品牌占比也超过了20%,而与广东相邻的湖南、广西,日系品牌占比也接近20%,而江西的排名也比较靠前,这应该也是受到广东市场的带动吧。至于同样名列前茅的新疆、内蒙古,应该也少不了丰田SUV的助力。

在其他销量较大的省份中,浙江、江苏、河南等地日系车的占比明显低于全国平均水平,四川、安徽、重庆等地日系车的占比则更低,不足10%。而有些令人意外的是,在上海,主流日系品牌的占比不足7%,为全国最低。

广东更偏爱日系车。虽然丰田、本田在当地都有合资品牌,日产也在广东设有生产基地,但放眼全国市场,没有哪款车能在某个省份或城市销量上超过第二、三、四位地区的总和。广东人对日系的喜爱,实至名归。

03

欧洲主流品牌

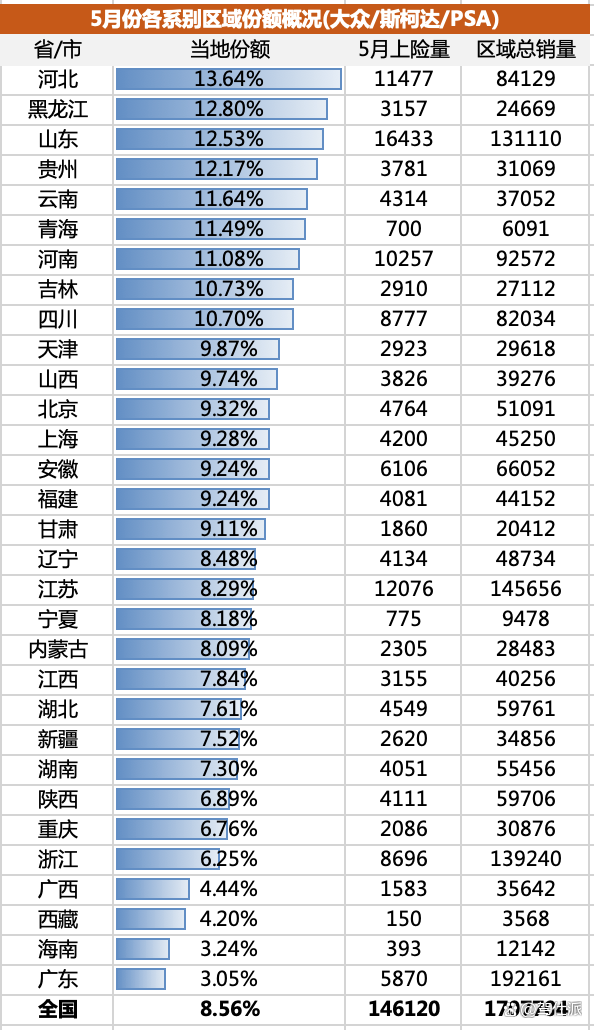

说到欧洲主流品牌,目前在国内市场,除了大众以外,其他还未退出市场的品牌如斯柯达、标致、雪铁龙等,都已经严重边缘化,不过为了保留一个品类,我们还是把它们都纳入了,至于数据,直接当做大众品牌来看待也没什么不妥。

而说到欧洲品牌,在各种榜单上一直高居榜首的广东突然从榜首消失了,总销量排名第四的山东,欧洲主流品牌销量最高,5月销量达1.6万辆。山东的汽车产业规模,已经把排名第二的江苏和排名第三的河北甩在身后,说明山东人更偏爱欧洲或大众品牌。

相比之下,购买了4.8万辆日系车的广东消费者,5月购买的欧系主流车型仅为5870辆,巨大的销量差距充分体现了这种好恶。

不过从市场份额来看,山东仅排第三,位列第一、第二的河北、黑龙江对以德国品牌为代表的欧洲品牌的热情丝毫不逊于山东。在贵州,欧洲品牌份额超过12%,今年5月,该国主流欧洲品牌份额为8.56%。

按照这一数据来看,欧洲品牌在河南、四川等销量较大的省份的份额明显高于全国平均水平,而更让人吃惊的是,欧洲主流品牌在上海的份额仅为9.28%,仅略高于全国平均水平,可见大众、斯柯达的本土霸主地位并没有体现在销量上。

那么哪些地区最不喜欢大众等欧洲品牌呢?不出所料,是广东和海南。它们是全国仅有的两个欧洲品牌份额低于4%的省份。此外,广西的欧洲品牌份额也非常低。

比较特殊的是浙江,欧洲品牌占比仅为6.25%,远低于江苏的8.29%,基本是除广东周边地区外,最不愿意购买欧洲主流品牌的地区。

04

美国品牌

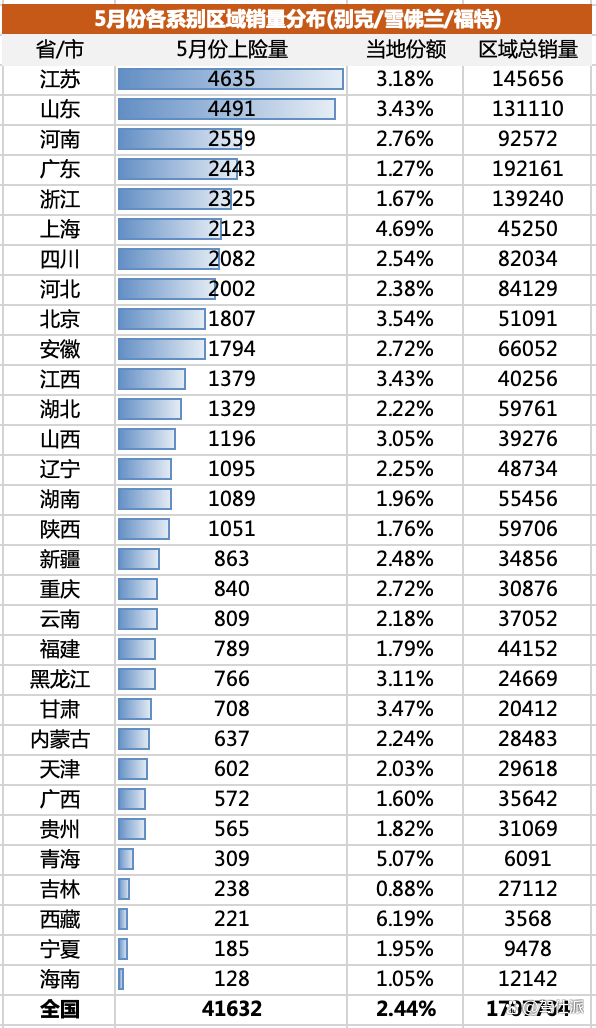

相比日系、德系(欧系)品牌,美系品牌在华销量规模小很多,别克、雪佛兰、福特三个品牌5月在华保有量合计不足4.2万辆,全国市场占有率仅为2.44%。

美国品牌销量贡献最高的省份是江苏和山东,5月销量超过美国品牌总销量的十分之一,占全国总销量的22%。河南和广东紧随其后。浙江和浙江的销量几乎减半,其他省市销量分布也相对均匀。

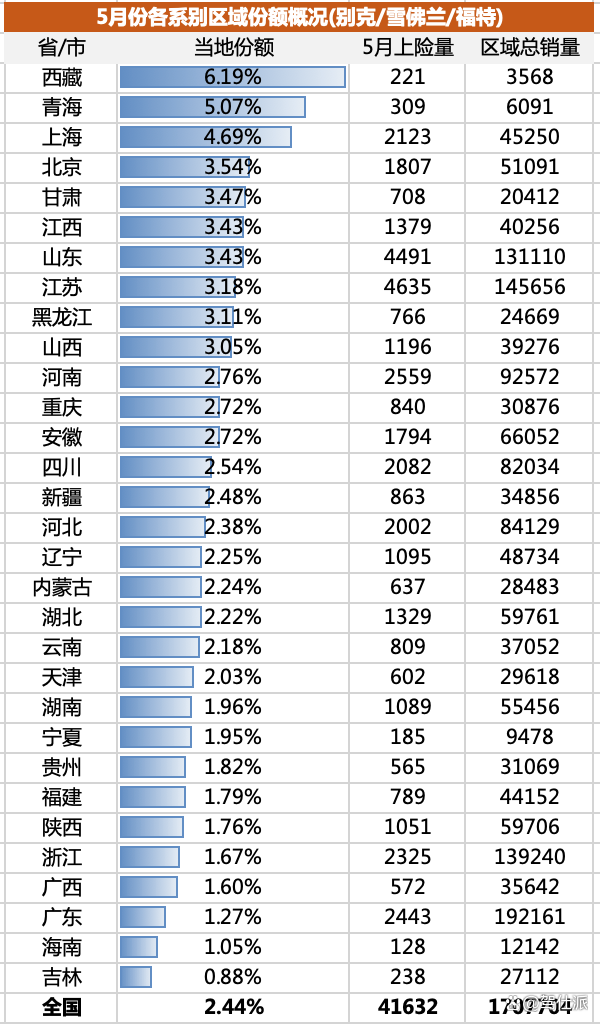

从市场份额排名来看,上汽通用大本营上海的美系品牌市场份额为4.69%,远超全国2.44%的平均值,这并不令人意外,不过西藏和青海的美系品牌销量份额比上海要高一些,这也是我没想到的。不过由于这两个省份的市场规模加起来还不到1万辆,其中随机性比较大,这里就不细说了。

除上海外,山东、江苏、北京、河南等地美系品牌的市场份额均高于全国平均水平,但在与江苏相邻的浙江,美系品牌的市场份额仅为1.67%,与大众主导的欧系品牌处境相差无几,品牌间差距较大,值得深思。

最后是广东和海南,他们除了不喜欢大众,也不愿意再看美国品牌一眼,似乎当地主流消费者只爱合资阵营中的日系品牌。

05

奔驰 宝马 奥迪

说完了主流的合资品牌,我们再来看看传统豪华阵营的代表——BBA。

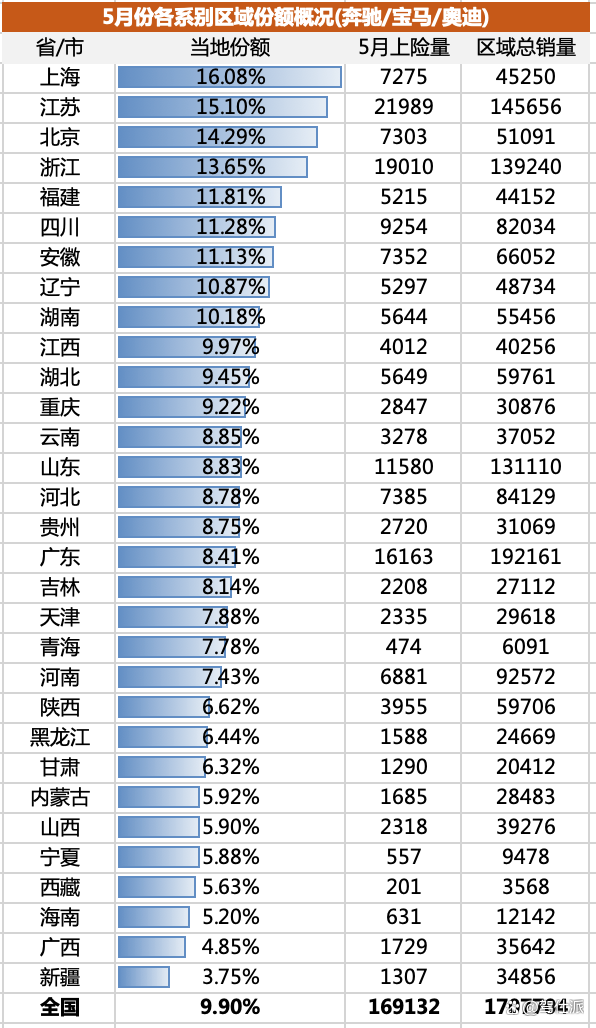

今年5月,奔驰、宝马、奥迪三家品牌在华保车(含进口车)合计达16.9万辆,占全国市场的9.9%,考虑到它们作为豪华品牌的地位,这一占比相当强劲。

长三角经济发达省份江苏、浙江是华晨宝马最大的客户群体,5月销量均在2万辆左右,合计占华晨宝马全国销量的28.7%,这个数字相当夸张。

而广东,虽然以1.6万辆的销量位列BBA的第三大市场,但考虑到其市场规模远超江浙,且广东的经济水平名列前茅,因此很难说广东消费者是否喜爱BBA。

山东销量排名第四,低于广东,这是正常表现。不过,市场规模全国第五的河南,却跌至BBA销量榜第十位,低于河北、安徽、四川等省份。这里面经济因素固然不能忽视,但河南消费者购买BBA的热情确实不如全国大部分地区。

从市场份额来看,上海、江苏、北京、浙江四个发达省市位列第一,尤其是上海,华晨宝马的市场份额超过16%,远超全国9.9%的平均水平。此外,人均GDP非常可观的福建,华晨宝马的市场份额也紧随其后。

相比之下,人均GDP并不突出的四川、安徽两省,BBA购买比例却明显高于全国平均水平,这背后肯定有文化、消费习惯的影响。

在经济发达地区,华晨宝马唯一一个销量占比低于全国平均水平的地区是广东省,销量占比为8.41%。如果不是经济相对较好,高预算客户群体足够多,华晨宝马在广东也不会那么受欢迎,市场占比可能与海南、广西差不多,都在5%左右。

06

结论

做完这些统计,我有一个清晰的感受:新能源崛起、自主品牌超车是大势所趋,但中国市场太大,内循环太强的时代,如果你在中国市场无法成为主流,但能抓住一些机会,在国外不同省市的消费者中,还是能取得非常可观的销量。

中国市场足够大,不管是新能源汽车还是燃油汽车,不管是自主品牌还是合资品牌,只要是专注的企业和产品,应该还是有自己的舞台的。

(结尾)

本站简单学堂,主要教新手怎么在网上开店,分享网店运营知识,全力为学员打造一个电商学习的综合平台,欢迎您的关注。

还没有评论,来说两句吧...