黄峥以“迪士尼 +”去总结拼多多的创造性特征,对此,Wish创始人Peter在2017年那场演讲里作出过极为相近的讲述:

当下的电子商务存在两点不足,其一为产品设计方面的欠缺,此欠缺所指的是人机交互的形式,人们找寻以及购置物品的进程主要借助搜索框来完成;其二是人口统计学层面的失利,存在一些人被主流所遗忘 。

然而,存在着类似的见解,存在着类似的看法,在不同的国家,在不同的土壤,却有着完全不一样的境遇。

拼多多于2015年创立,历经3年实现上市,又仅用5年便成长为市值达千亿美金的新兴巨头,Wish于2010年成立,在经过10年时间,历经十几轮融资之后,借助疫情对线下造成的冲击方才开始迈向IPO 。

此家打着“消费平权”旗号的公司,它为美国的“下沉市场”提供服务,且又为美国的“隐形人口”供给服务,那么这般的公司究竟能够行进到哪里去呢?

瞄准美国的“下沉市场”

你提供的内容中“个‘村’”这里缺数字,完善后为:中国有约300个“城市”,2856个“县”,41658个“乡镇”,个“村”,在屈指可数的一二线城市以外,大部分的消费者是来自下沉市场的。

这是拼多多崛起的基础。Wish也给出了自己瞄准的客户群体:

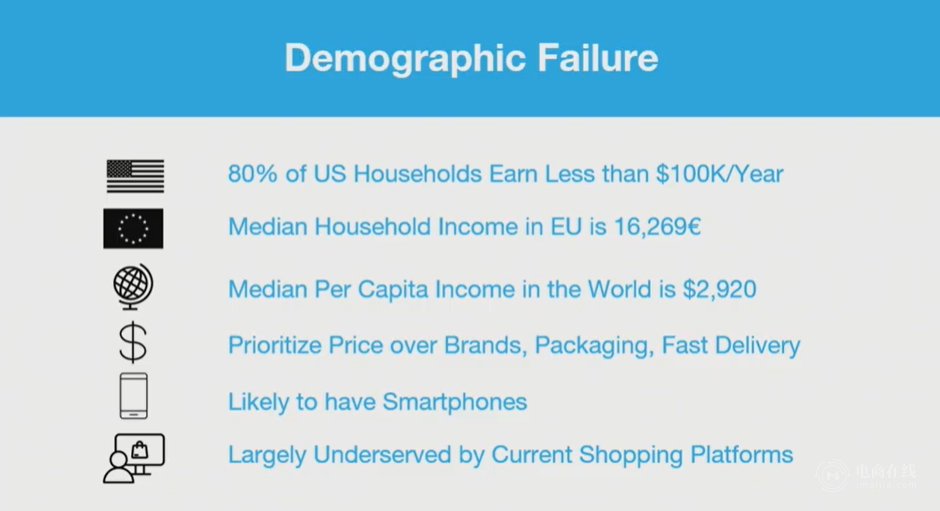

美国消费者当中百分之四十四的群体,以及欧洲消费者里百分之八十五的群体,其家庭收入是低于七万五千美元的。另外,在非洲、中东、拉丁美洲还有东欧这些新兴经济体,平均家庭收入大概是一万八千美元,也就是大约十二万人民币。我们创建Wish,目的是去服务那些更看重实惠而非品牌以及方便的消费者。

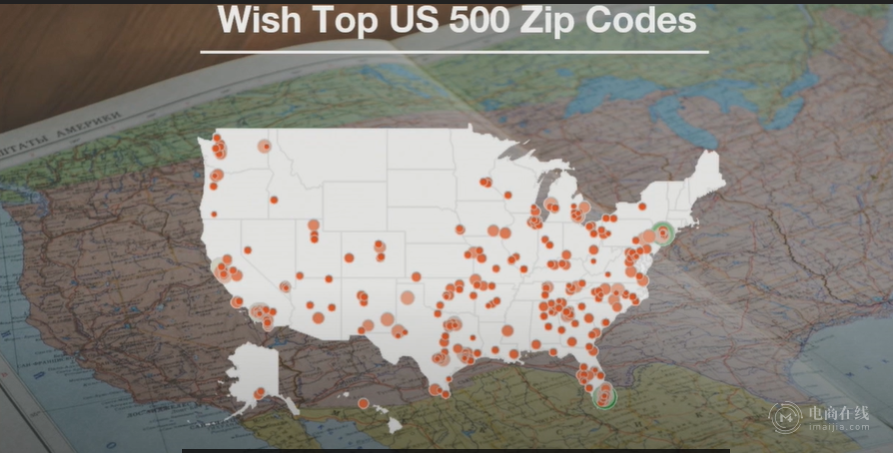

创始人Peter,将Wish销售前50的地区列举出来,而其中大部分分布的,是人群密度不高的偏远区域。

处于美国这个国度,除去那原本就存在的低收入群体之外,中产阶级的规模也正处在逐渐变小的态势,而穷人所构成的市场范围却是越来越大了,。

据美国研究机构Pew的数据表明,在1971年至2015年期间,美国中等收入者所占的收入份额由61%下降至50%。1983年时,富人的财富为中等收入家庭的3倍,而到了2013年,该数字变为7倍。

然而,和拼多多于中国兴起的情形不一样,美国的“下沉市场”最初的深度参与者,是线下1元店。

电商在线曾在文章《美版1元店启示录》当中进行过分析,线下1元店在美国是一种有着80年历史的经久业态,其中出色的Tree生命力十分旺盛,其一年的成交额等同于中国的8个名创优品 。

对Wish来说,这无疑是直接竞争的强大对手。

发生转机是在疫情之后,因为受到疫情的影响,线下和线上呈现出此消彼长的态势,同时Wish在成立10年的时候,久违地又一次迎来了速度比较大的增长。

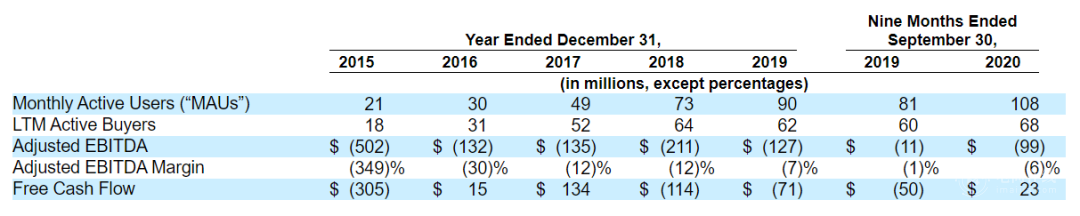

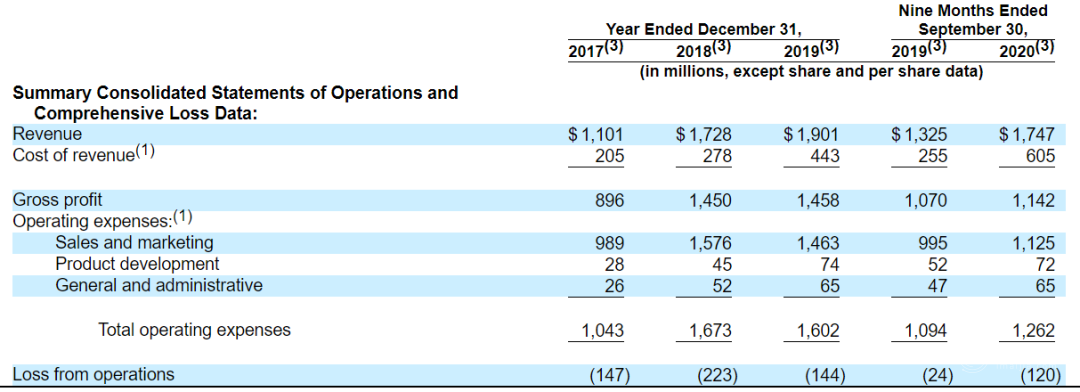

招股书数据呈现出这样的情况,Wish在2020年的9个月期间,营收实现了32%的增长,然而在疫情发生之前,也就是在2018年至2019年这个阶段,收入只不过增长了10%。

瞄准“下沉市场”之外,基于图片的信息流推荐,是Wish自诞生便具备的特质,基于视频的信息流推荐,同样是Wish自降生便拥有的特性。

创始人Peter,以及Danny Zhang,曾于谷歌、雅虎担任程序员,Wish起初是基于图片的愿望清单网站,类似导购与内容平台, 用户可以通过点击图片,链接到相应电商网站,进而进行购买 。

此后进行了几次调整,经过这样的调整后,Wish成为了一个电商网站,这个电商网站能够进行商品交易。其核心在于满足用户,在逛街、浏览的同时,还能进行个性化推荐。

Wish的创办人觉得,那种不清晰明确的购物,乃是人类在逛街时所具有的天性,“好多时候我们压根就不清楚自己想要去买些什么”, 。

以突出娱乐化为特质的购物方式,被写在了招股书上,内容是,“我们的用户体验,是移动先行,基于的是发现,具备深度个性化,且带有娱乐性。”。

94%卖家来自中国,“增长缓慢,亏损稳定”

于欧美资本市场而言,对于一家主打低价之撮合型电商平台,其最大担忧源自 Wish 最大供应商,有这样一说。

在招股书当中,Wish有所提及,该平台主要的卖家源自中国,因中国卖家能够以具极强竞争力的优惠价格去售卖质量优质的商品,基于此平台发展起始阶段主要是面向中国卖家,并且曾经在过去十年里中国是全球最大的开展商品出口行为的国家 。

给出具体数据的是研究机构,94%的卖家源自中国,当中占比27%的是广东卖家。招股书另外表明,一直到2020年9月30日,Wish核心市场百分之四十三的收入源自欧洲,百分之四十二来自北美,百分之五来自南美,百分之十来自世界其余地区。

几乎完全依靠中国供应链这件事,问题明晰可见。今年处于疫情状况下,跨境物流遭受严重冲击,成本迅速攀升。招股书表明,在2020年的前三个月,Wish的营业成本为6.05亿,然而去年同一时期仅有2.55亿,增长幅度超过了一倍。

跨境电商面临供应中断的问题,面临交货延迟的问题,与此同时,因为商品短缺,退货上升这一问题爆发,用户体验差这一问题也爆发 。

在和等平台那儿,有关Wish平台,存在一两个月不给发货的情况,有着货品丢失的状况,还有着客服不进行回应的问题,对此的吐槽到处都是。

更糟糕的是,跨境电商自身存在各种基因问题,Wish除了这些,它被称作“美版拼多多”,其另一反面之处在于,它正复制着拼多多当初被指责的各类问题,像产品质量方面,还有服务体验方面等等 。

拼多多凭借着迅速的用户数量增加,在一定程度上对一部分市场所存在的争议起到了抵消作用,然而Wish当下却还没有具备这样的一种发展态势。

以往这5年当中,Wish的月度活跃用户,从2100万的数量,增长至1.08亿,年度活跃消费者,从1800万,增长到了6800万。此数据,跟拼多多,自然不存在可比较性,然而,真正的问题所在是,于美国以及世界范围之内,这个用户增长的上限究竟是多少呢?增长的方式,是否具备有效性呢?

我们进行估计,除去中国以及印度之外,全球存在着超过10亿的家庭,这些家庭的收入是低于7.5万美元的。

从增长上限的角度而言,Wish存在着大幅的空间,然而竞争对手的数量相当众多,举例来说,仅仅是源自中国的跨境电商平台,就有速卖通等等 。

关于增长方式,当下Wish获取用户的法子,主要是花钱在某些方面买流量,如此一来,很难达成突破性的增长,。

CNBC评价Wish的招股书,“增长缓慢,亏损稳定。”

确实,就数据反映的情况而言,哪怕遭遇了疫情这事,Wish不管是用户方面,还是营收方面,都仅仅只能说是以较为微小的步伐向前发展,与之形成对照的是,亚马逊以及沃尔玛可是都达成了超过50%的增长幅度,其中在第三季度的时候,销售额更是急剧增长了155%。

在成本控制方面呈现一种较为固定的状态,亏损情况也是稳定的,其中营业亏损以及净亏损均仅在一亿美元至两亿美元的区间内波动变动。在二十一十八岁,出现了亏损达两亿零八百万美元的状况,到了二零一九年,亏损数额为一亿三千六百万美元,而在二零二零年前面的九个月期间,又呈现出亏损了一亿七千六百万美元的情形。

疫情,对于Wish而言,算是一回难得的能产生大爆发的机遇,不过,问题是,一旦过了这件事情所呈现的这个时机,它就必定要去寻觅新的可带来刺激的要点。

建物流,结合线下,Wish未来可能的图景

若将国内电商平台当作对标对象,那慢悠悠前行的Wish接下来要走的并非拼多多所走的路径,而是类似结合了京东以及美团性质那般的样式 。

自建物流是Wish提到的一个重要项目。

不同的物流项目,我们于近期进行了开发,还开展了试验,目的在于达成物流平台的货币化。对我们而言,此乃一项相对较为新颖的业务举措。

当下,Wish的物流服务涵盖船运,货运代理,报关,运输服务,仓储以及物流等多样服务,往后,依据招股书的提示,他们会和部分地区邮政网络以及商业物流公司构建策略性合作关系,随后,这样的物流体系能够如同京东物流那般,向其他平台的商家予以开发。

我们计划为那些从事电子商务,且期望获取可靠的、价格合理的全球航运解决方案的商家给到我们的物流服务 。

自营商品也是规划之一。

借助平台的消费者数据,以及销售趋势,Wish提及了未来有可能直接从厂家采购物品来展开销售。“尽管当下这一收入是个不算大的数目,然而我们会持续进行试验,并且予以优化,其中涵盖制定自有品牌策略。”。

此外,本地化服务也在Wish的实践和规划之中。

目前,Wish接入了部分国家及城市的本地商铺,一方面给线下商店带去线上流量,另一方面为一些在线商家供给线下提货点 ,“借助Wish Local,我们在线商家已有近5万个合作伙伴提货地点。”。

要是习以为常了拼多多那般的增长情形,Wish绝对不是一个理想的目标对象,然而从其创立直至当下,Wish在资本市场所获得的追捧可并不少。

2011年3月,Wish获取了170万美元的天使投资,自那而后,每一年都有新资金流入,2015年至2017年这几年更是抵达顶峰,就此获取了三轮5亿美元的融资,依据相关数据,这些年份Wish总计筹集了21亿美元的风投资金。

2019年8月,Wish拿到一笔3亿美元H轮融资后,那时其估值为112亿美元,据英国金融时报汇报,当下Wish的目标是要以250亿到300亿美元数值挂牌。

倘若预测精准无误,那么这个起始点,看上去好像并不比拼多多的起始点低。而且在美国,除了亚马逊之外,一个全新的电商巨头极有可能会兴起。

本站简单学堂,主要教新手怎么在网上开店,分享网店运营知识,全力为学员打造一个电商学习的综合平台,欢迎您的关注。

还没有评论,来说两句吧...