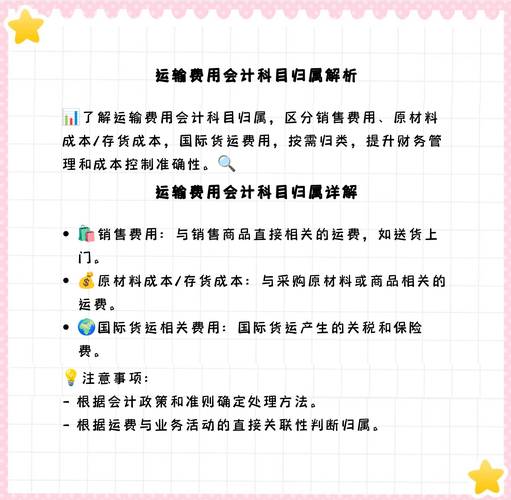

在公司的财务帐户中,如何正确对明确的交货费和货运直接分类与每个费用帐户的准确性直接相关,从而影响公司的财务报表和税收声明。一般而言,销售部门应包括销售部门产生的快递和货运费,并且具体帐户是“销售费用费用”。生产部门的快递费和货运费应归类为制造费的一部分,即“制造费用费用;快递交货费”。办公室的明确交货费用应记录在办公室费用中,具体帐户是“办公室表达费用”。同样,管理部门产生的明确交货费和货运费应包括在管理费中,具体帐户是“管理费用费用”。对于流通部门,由于其主要职能是货物的发行,因此出现的明确交货费和货运费用应归类为运输费,即“运输费用表达费”。在提供服务的过程中,应将快递公司产生的快递费用包括在生产费用中,并根据成本进行计算。具体帐户是“生产费用表达费”。

上述分类方法不是静态的。企业可以根据自己的业务特征和管理需求灵活地进行调整。例如,如果企业的业务模型相对复杂,则某些费用项目可能跨越多个部门。目前,有必要进一步完善成本分类,以确保将每个费用准确地分类到相应的帐户中并避免成本收集错误问题。

正确对快递交付和货运成本进行分类不仅将有助于企业更准确地掌握成本状况,而且还为企业的决策提供了更准确的数据支持。此外,合理的费用分类还可以帮助提高公司的税收符合性,并避免收取不当费用造成的税收风险。因此,在日常财务管理和会计过程中,企业应非常重视支出分类,以确保适当处理每个费用。

值得注意的是,不同行业和规模的企业的成本分类方法可能会有所不同。因此,当公司对费用进行分类时,应根据其自身的实际情况遵守相关的会计标准和税收法规,以确保支出分类的准确性和符合性。

简而言之,正确交付和货运的正确分类对于企业的财务管理和税收声明至关重要。企业应根据自己的业务特征和管理人员需要合理地分配费用帐户,以确保每个费用准确地分类,以提高财务管理的效率和准确性。

本站简单学堂,主要教新手怎么在网上开店,分享网店运营知识,全力为学员打造一个电商学习的综合平台,欢迎您的关注。

还没有评论,来说两句吧...