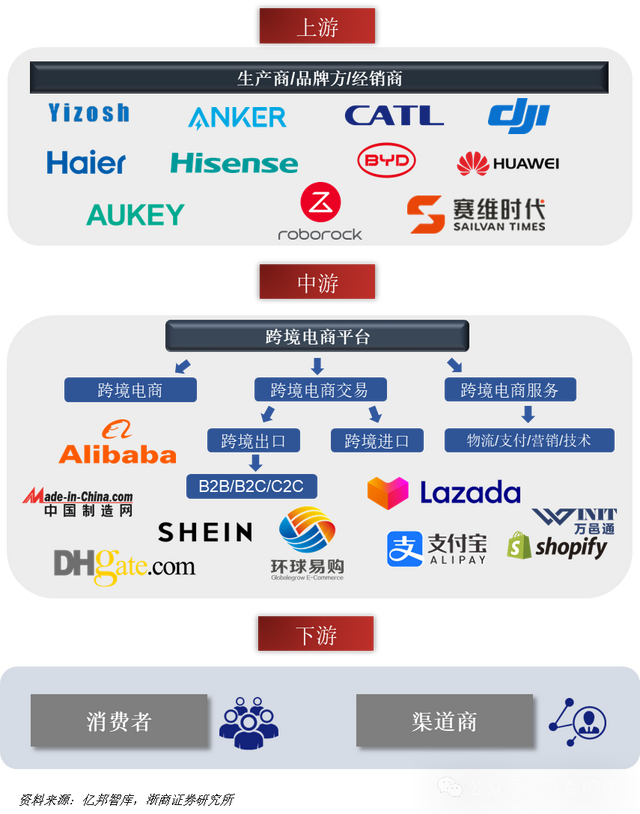

01 产业链全景图--全球B2C跨境电商产业链

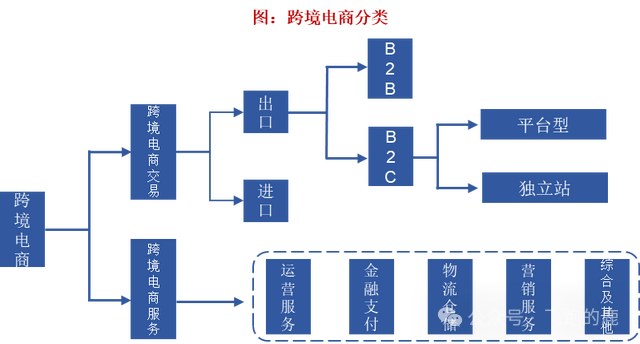

02 跨境电商类型

跨境电商涉及不同国家或地区的交易主体,他们通过互联网平台完成交易和支付结算,并利用国际物流将商品传递至消费者手中。

跨境电商根据不同的分类标准展现出多样的类型:首先,依据货物流动的方向,可以分为出口型和进口型跨境电商;其次,按照交易主体的性质,可分为面向企业与企业(B2B)和面向企业与消费者(B2C)的两种模式;目前,B2C模式在跨境电商领域占据主导地位;再者,从运营模式来看,又可以分为依托第三方平台和拥有独立站点的两种类型。

跨境电商基础流程可分为采购、销售、推广、物流和交付等环节

03 上游产业链

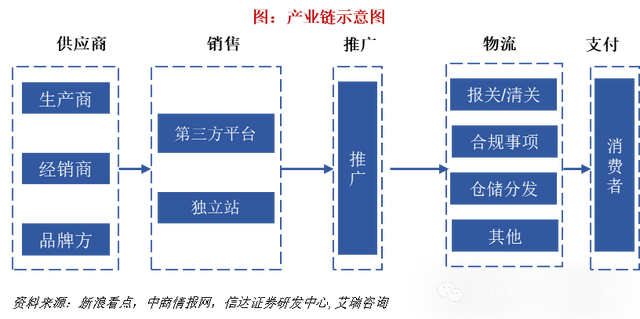

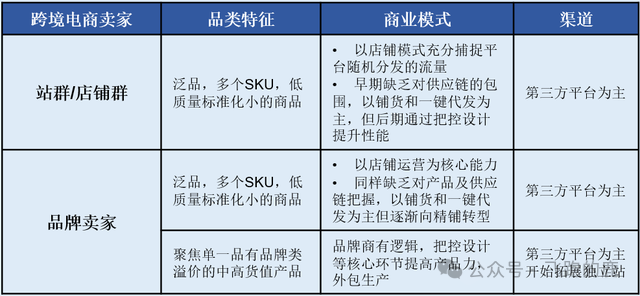

跨境电商的卖家群体主要由品牌制造商、分销商以及中小规模生产企业构成。首先,品牌制造商的核心竞争力集中在产品设计上;他们一般采取独立设计或委托生产的方式,同时对设计、生产流程以及客户运营等各个阶段实施综合管理。凭借供应链的强大优势,他们致力于打造高性价比的产品,并通过销售量的提升来推动收入的持续增长。经销商主要负责店铺的运营管理,在初期阶段,他们主要依托第三方平台渠道进行业务,参与店铺的运营活动,通过铺货、一键代发等手段,逐步向品牌孵化方向转变,并重视提高商品周转速度,以此促进销量增长。中小型制造企业在生产流程管理上更加精确,这类企业得益于国内制造业的快速发展,凭借多年为品牌代工的生产制造经验,已形成了显著的设计、研发和制造优势。

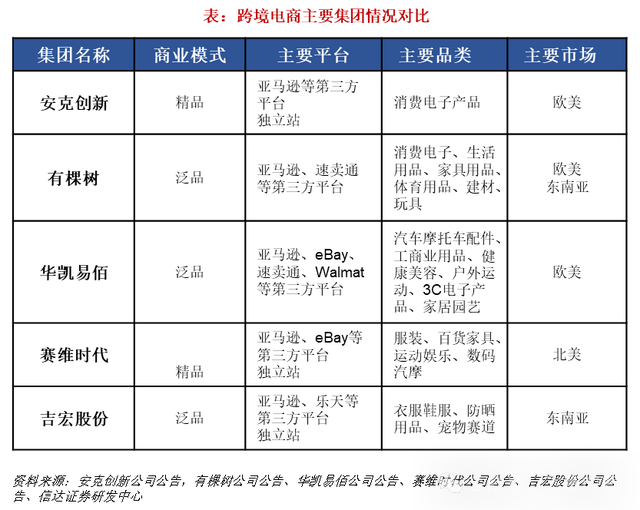

目前我国主要的跨境电子商务企业涵盖了安克创新、有棵树、华凯易佰、赛维时代以及吉宏股份等众多知名企业。

跨境卖家主要经营模式包含精品、铺货、精铺三类:

在精品化运营策略下,店铺往往专注于单一品类,SKU种类相对有限。因此,卖家必须具备更高的选品和运营技巧。在初期运营阶段,精品卖家需投入相当数量的资金,用于预先储备货物、店铺推广以及市场营销活动,目的在于培育出高人气的爆款商品。

在铺货模式中,商家通过在多个店铺上架商品,展现出商品种类繁多、广泛覆盖的特点。然而,单个商品的销量相对较少,而且商家并不注重顾客的回购率。因此,商家必须对供应商进行细致的管理,确保能够追溯到每件商品的出厂源头,从而有效控制产品的生产和备货周期。

在精铺模式中,商家广泛铺展商品,同时具备一定的选品规划,大量上传商品,但所上传的商品几乎都属于同一类别,并在该类别中精心挑选出符合市场需求的商品。在商品运营阶段,商家以接近精品的品质要求进行制作,同时适度投放广告,筛选出销售表现突出的商品,并按照精品的运营模式进行管理。

跨境电商的物流费用在总成本中占有较大比重,超过专注于国内市场的企业。特别是以B2C模式为主的跨境电商品牌,其物流费用占总成本的比例高达20%至25%,这一比例远超国内消费品品牌和淘品牌5%的水平。除此之外,平台佣金、营销费用以及人员开支等也都在一定程度上压缩了产品的成本比例。去除物流费用后,跨境电商品牌的平台服务费以及广告推广费用所占比重达到34%,这一比例超过了国内消费品品牌的29%和淘品牌的11%;此外,人员及其他杂费的比例也显著高于消费品和淘品牌。

04 中游产业链

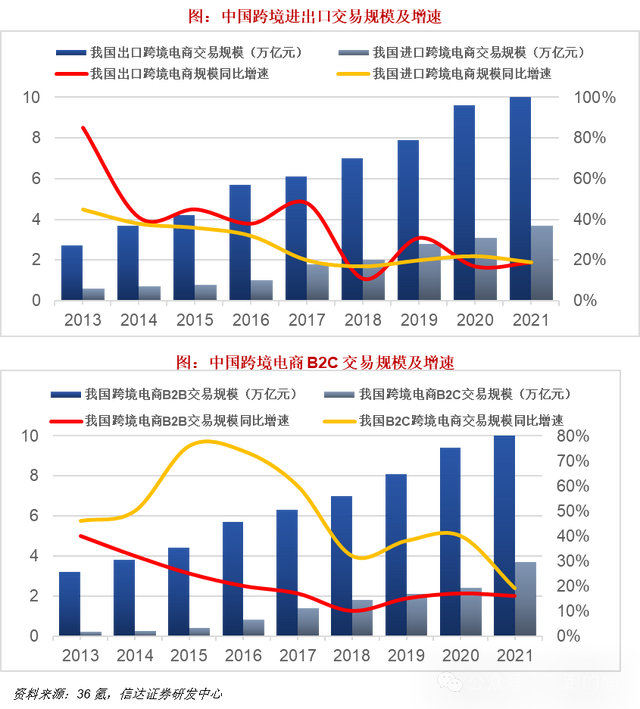

中国目前跨境电商的B2C业务发展势头强劲。2021年,该领域的B2C交易总额达到了3.3万亿元人民币,其市场份额达到了23%,这一比例相较于2013年增长了17.8个百分点。在2013年至2021年期间,B2C交易规模的复合年增长率达到了45.4%,这一增速显著超过了B2B模式。观察我国跨境电商的进出口结构,出口部分占据了更大的比重。2021年度,我国跨境电商出口总额达到了11万亿元人民币,较上年同期实现了13.6%的增幅。

04-1 中游产业链--平台方向

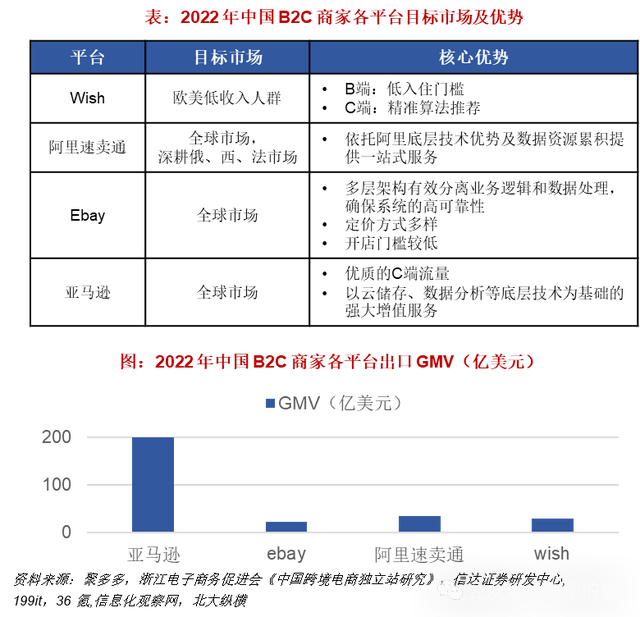

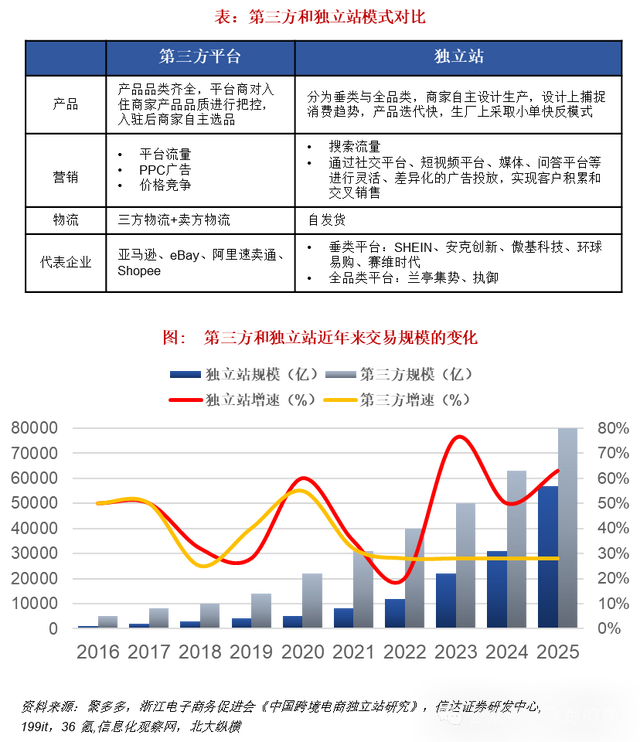

第三方平台与独立站点构成了B2C出口电商领域的两大主要渠道,其中,第三方平台在发展上相对更为成熟。

主流的第三方购物平台涵盖了诸如亚马逊、Wish以及Shein等多个知名品牌。其中,亚马逊平台在市场上占据着明显的领先地位,而新兴平台则在差异化战略布局上逐渐展现出规模效应。一方面,亚马逊注重提升消费者购物体验,通过提供卓越的服务和具有高性价比的产品,持续增强对客户和商家的吸引力,从而形成了一个促进自身不断发展的良性循环。另一方面,亚马逊深入挖掘电商在东南亚市场渗透率较低、产业结构较为单一的特点,致力于构建平台的社交功能,以此来增强用户的忠诚度。Wish平台主要服务于欧美地区的低收入消费者,向他们提供性价比极高的商品,并通过社交平台进行精准的市场推广。同时,Shein等平台开放了第三方卖家入驻,这一举措推动了跨境平台的多样化发展。

在独立站运营模式中,商家可直接通过原创内容展示和品牌形象展示与顾客进行深入交流,同时合法合规地收集用户信息,进而开展精准营销和深度用户服务,以此累积品牌价值。然而,与第三方平台相比,这种模式在初期对资金投入和团队规模有着更高的要求。

04-2 中游产业链—物流方向

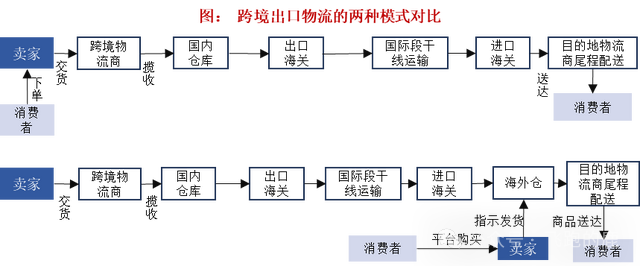

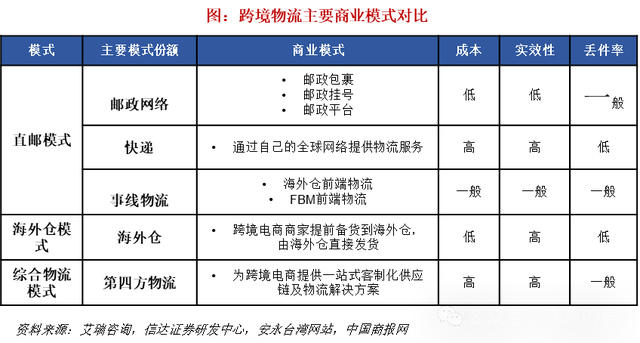

跨境电商物流服务是由第三方物流企业向终端消费者提供的综合物流解决方案,涵盖了从货物前端收揽、仓储操作、出口申报、长途运输、国外通关、中转分配、末端配送以及退货处理等全方位服务,主要包括直接邮寄和海外仓储两种主要模式。

商家在国内直接与供应商取得联系,或者利用自有的仓储设施,通过直邮物流直接将商品送达消费者手中,这一模式涵盖了邮政包裹、国际商业快递以及跨境专线物流这三种主要方式。

海外仓模式涉及先将待售商品大量存放在海外仓库,用户下单后,再将订单详情传递给海外仓库,并通过最后一程物流配送,确保商品送达消费者手中。

05 下游产业链

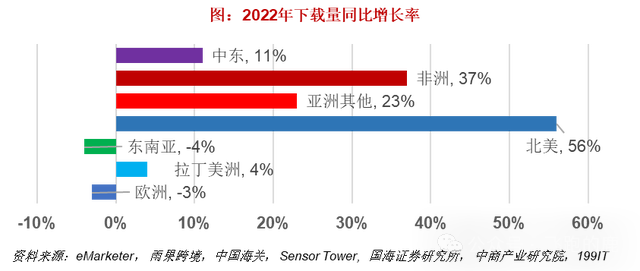

2024年,全球电子商务市场的销售额预计将突破6.3万亿美元大关,这一数字较上年同期增长了8.76%。从2024年到2027年,这一市场预计将保持7.8%的复合年增长率,稳步上升,届时销售额有望达到8万亿美元。

北美市场方面,根据美国人口普查局提供的数据,2024年上半年,美国跨境电商的销售额已经达到了5794.5亿美元。这一数字预计在全年内将超过1.26万亿美元,并有望在2027年增长至1.72万亿美元,届时其占比将达到零售总额的大约22.6%。然而,伴随着通货膨胀压力的增强以及消费需求的减缓,美国电商市场的增长速度已经开始放缓。

欧洲市场预测显示,到2024年,该地区的电子商务总收入有望突破6327亿美元大关。在此后的五年间,即2024年至2029年,该市场的年收入预计将保持9.09%的持续复合年增长率。在用户数量方面,预计到2029年,欧洲的电子商务用户总数将达到4.46亿。同时,市场覆盖率也将从2024年的45.9%增长到55.8%,这一变化预示着网络购物将逐渐成为更多消费者的购物首选。

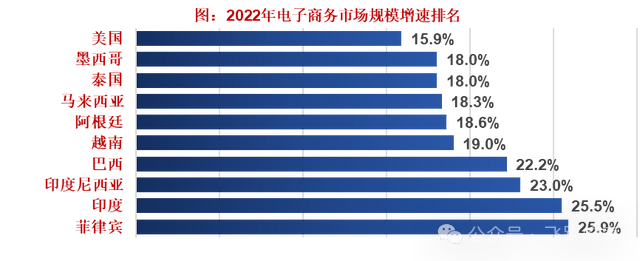

东南亚市场方面,据数据预测,2024年该地区电商领域的规模有望攀升至1165亿美元。同时,预计在2024至2029年期间,其收入将保持10.42%的复合年增长率,届时市场规模预计将增至1912亿美元。到2029年,预计东南亚的用户总数将达到2.60亿,与此同时,用户的覆盖率也将从2024年的29.2%增长到2029年的39.8%。

根据最新数据预测,至2024年年末,拉丁美洲的电子商务领域预计将膨胀至1947亿美元的规模,并且这一领域将保持8.50%的年度复合增长率,这一增长趋势预计将持续到2028年。在此背景下,巴西和墨西哥的市场表现尤为显著,它们的市场份额分别达到了约29%和26%。此外,一份研究报告显示,2024年拉美社交电商有望实现高达45%的增长率。在墨西哥,超过半数的网络购物用户(占比达51.2%)更倾向于利用社交媒体渠道进行购物;同样,在巴西,这一比例也高达51.3%,众多在线消费者更偏爱通过社交平台来选购商品。

06 发展趋势

1、国内跨境行业有望逐步回暖:

在2021至2022年间,亚马逊的封号风波以及海运费用的急剧攀升,对跨境电商卖家造成了显著的打击。

国内跨境电商领域目前已基本经历了一次行业大洗牌,行业准入门槛正在不断攀升,竞争格局正逐渐向强者主导的生态演变。

2、国内跨境卖家远期成长态势积极:

中国卖家在供应链方面展现出显著优势。我国制造业规模宏大,配套设施齐全,基础设施水平位居全球前列,且在国际物流供应链方面的优势持续得到提升。

我国跨境电商的渗透率超过了全球平均水平,在美国市场表现稳定,而在亚非拉地区的新兴市场则展现出巨大的发展潜力。

我国数字化转型的优势正在逐步显现。近年来,在全球供应链数字化转型的浪潮中,我国制造业的数字化转型步伐明显加快,与5G、大数据、云计算、人工智能等新一代信息技术之间的融合也日益紧密。

3、跨境电商市场份额将进一步向头部集中:

随着行业红利期的逐渐消失,那些在早期主要依靠大量铺货和粗放式经营模式的跨境电商商家,开始接连遭遇挫折。

上乘的商品与服务,以及弹性十足的供应链,构成了商家取胜的要素,同时,数字化技术也成为了实现精细化管理运营的基石。

头部卖家在初期应致力于强化自身核心竞争力的培养,不断增进智能化程度,并将此技术应用于商品选择、运营管理、广告发布以及品牌运作等多个方面,从而构建并巩固竞争优势,实现持续性的长期发展优势。

---------欢迎加入公开社群畅聊---------

---------欢迎加入公开社群畅聊---------

本站简单学堂,主要教新手怎么在网上开店,分享网店运营知识,全力为学员打造一个电商学习的综合平台,欢迎您的关注。

还没有评论,来说两句吧...