近日,彩妆品牌完美日记所属的母公司逸仙电商发布了财报,财报涵盖2025年上半年,财报还包括第二季度 。

依据财报显示,在2025年上半年的时候,逸仙电商的营收数额是19.2亿元,跟2024年同一时期的15.68亿元相比较,增长幅度为22.4%;其净亏损是2508万元,2024年同期的净亏损为2.1亿元。当中,在2025年第二季度时,逸仙电商的营收达10.9亿元,相较于2024年同期的7.95亿元,增长比例为36.8%;净亏损为1950万元,然而2024年同期净亏损为8550万元。

逸仙电商净亏损显著收窄是财报中最吸引人注意的变化对此逸仙电商董事兼首席财务官杨东皓指出随着经营杠杆开始起到作用加上我们持续致力于对运营效率以及营销支出进行优化公司仍然有希望达成盈利性增长。

然而,这般改善的背后隐藏着潜在的忧患,逸仙电商亏损收窄,在很大程度上是借助控制成本以及优化运营效率达成的,并非源自盈利能力的本质性提升。虽说成本控制策略的短期效果迅速显现,可是当此力度触及瓶颈之时,该策略的可持续性便会遭遇诸多不确定性,逸仙电商能否达成盈利性增长依旧是未知状态 。

第二曲线难扛大梁

完整日记于2017年3月成立,早期同大量美妆KOL合作,于小红书、抖音等社交媒体平台上开展密集的产品推广与种草,如此一来完美日记很快积累到超多知名度与人气,甚至被称作“国货之光”,2020年11月,借助完美日记达成业绩猛增的逸仙电商成功在纽约证券交易所挂牌上市,成为“国货美妆第一股” 。

然而,彩妆行业增速呈现出放缓态势,同时流量红利也在渐渐消退,在此情况下,逸仙电商便遭遇了发展瓶颈。

2019年,是逸仙电商业绩的巅峰时段,在这一年,其营收为30.31亿元,并且同比增长377%,净利润为0.75亿元,且同比增长287%,不过,自从逸仙电商成功实现登陆资本市场以后,其业绩表现开始出现显著转变。

2020年,逸仙电商营收处于高速扩张期,为52.33亿元,同比增速为72.6%,但显现出放缓迹象。2021年,其营收仍处高速扩张期,为58.40亿元,同比增速为11.6% 。同一时期,因上市一次性股权激励费用叠加激增营销费用,2至亿由1年亿,2020年净亏损26.88亿元,同一时20是亿,2021年净亏损15.41亿元 。

公元二零二二年到来之后,逸仙电商营业所得收入进入降秩阶段,二零二二年、二零二三年以及二零二四年的营收分别是三十七亿零六百万元、三十四亿壹千五百万元与三十三亿九千三百万元,同比增长速率分别是负三十六点五个百分点、负七点九个百分点以及负零点六个百分点,同一时期净亏损数目分别为八亿一千五百万元、七亿五千万元以及七亿一千万元,已然连续五年处于亏损状态 。

是这个情况,逸仙电商业绩呈现出全面下行趋势,并且这明显是和其彩妆业务有着紧密关联的。在2019年时到2021年期间,逸仙电商的彩妆业务收入实现了从30.31亿元增长至58.40亿元这样的变化。到了2022年呢,这里要请注意,其彩妆业务收入同比下降了57.7%,直接降至24.7亿元,这一数据创下了历史最大的跌幅情况。紧接着,后续就一直是处于下滑状态,直至2024年的时候达到20亿元,而且彩妆业务收入占营收的比例也从2019年的100%一路降低到了2024年的58.9% 。

不过,逸仙电商没有只是干等着失败。在2022年的时候,指出这句话的是逸仙电商创始人,同时兼任董事长与CEO的黄锦峰,其所指出的场合是逸仙电商内部会议。2022年,对于逸仙电商来说,属于极其要点之处而被称作“转型之年”。面对处于不确定状态的外部环境,在这里的逸仙电商,是需要把重点放在“造血”方面。然后,逸仙电商启动了被叫做“二次创业”的战略。

自逸仙电商对护肤业务进行布局后,该业务的发展势头迅猛异常,被当作是“第二增长曲线”。最初逸仙电商自主孵化出护肤品牌名为“完子心选”,随后又接连收购了科兰黎、EVE LOM、DR. WU这三个护肤品牌,凭借此来构建护肤品牌矩阵。

护肤业务取得了成绩,成绩还是不俗的。在二零二五年第二季度,护肤业务同比增长了百分之七十八点七,增长后达到了五点八亿元,占营收的比例提升到了百分之五十三点五,单季度营收贡献率创下了历史新高,这意味着逸仙电商的收入结构发生了根本性转变。

不过,护肤业务对逸仙电商营收起到重要支撑作用,然而因增长动能转换缓慢,短期内难以填补彩妆业务萎缩留下的营收缺口。另外,中国护肤赛道聚集了雅诗兰黛、欧莱雅等国际护肤品牌以及珀莱雅、华熙生物、百雀羚等国货护肤品牌,想从这些竞争对手地盘划走份额绝非易事,逸仙电商期盼的业绩拐点因而迟迟未到。

营销费用侵蚀利润空间

逸仙电商成于营销,也败于营销。

早期,完美日记凭借明星、KOL种草模式快速打开了市场,在2018年至2020年期间,逸仙电商先后与18位明星签约代言完美日记,还联合KOL以及KOC展开全网高密度传播,逸仙电商招股书表明,完美日记合作的KOL数量超过1.5万个。

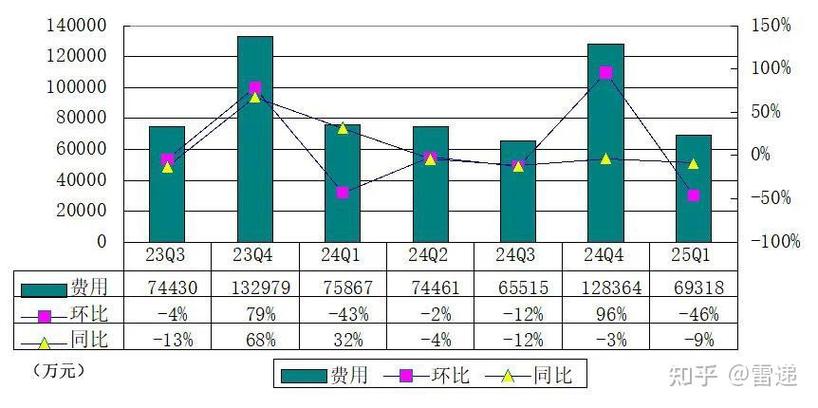

逸仙电商与明星、KOL展开合作,直接致使营销费用被堆高,在2018年至2020年期间,逸仙电商的营销费用从3.09亿元开始,迅速增长到34.12亿元,短短两年时间,增长幅度超过1004%。

有效驱动业绩高速增长的营销费用来源,让尝到增长红利的逸仙电商,于此之后逐步加大了对营销投入的力度,在2021年至2024年期间其营销费用,分别呈现为40.06亿元、23.3亿元、22.31亿元以及22.69亿元,且占营收的比例均超过了60%,在20 25年第二季度时逸仙电商的营销费用是7.22亿元,同比增长32.6%,占营收的比例为66.5%,远超行业45%至55%的平均水平。

然而,在各种各样的营销攻势之下,消费者对于铺天盖地的广告渐渐产生了审美疲劳,接受程度不断下降,并且也不再轻易被营销话术所打动,另外,竞争对手纷纷模仿逸仙电商的营销策略,致使其获客难度不断升高。

在2021年,逸仙电商的营销费用达到40.06亿元,同比增长17.4%,占营收的比例高达68.6%,创下了历史新高,可其营收仅增长11.6%,至58.40亿元,由此可见,营销费用的增加很难再带来相应的营收增长。

当高企的营销费用,不能再驱动逸仙电商业绩高速增长时,它就逐渐成为了业绩最大的拖累,随着逸仙电商营收步入下行通道,盈利能力持续承压,此时居高不下的营销费用,无疑进一步挤压了本就有限的利润空间,导致逸仙电商连续五年处于亏损状态。

美股市场对逸仙电商的信心被长期处于的亏损状态动摇 ,2021年2月 ,逸仙电商的股价曾一度达到25.47美元/股 ,该股价对应市值超过163亿美元 。不过在2022年4月以及2023年11月 ,逸仙电商两次因为股价持续低迷而收到纽交所的退市警示函 。截止到9月23日美股收盘的时候 ,逸仙电商的股价相比于巅峰时期跌去63.7%至9.24美元/股 ,此股价低于10.5美元/股的发行价 ,从而超过150亿美元的市值化为乌有 。

如何在保障市场份额的状况下,有效地削减营销费用,进而提升利润空间,这已然成为了逸仙电商迫切需要去解决的难题。

口碑急转直下

也对完美日记的品牌形象造成了负面影响,是过度依赖营销所致。近年来,完美日记频繁陷入口碑危机。

位于消费者服务平台黑猫投诉 【下载黑猫投诉客户端】那儿,将“完美日记”当作关键词来做检索,与之相关的投诉数量高达785条,投诉原因涵盖了产品质量方面的问题、售后服务存在缺失、进行虚假宣传、致使过敏等情况。就像有一位消费者投诉讲,在使用了通过完美日记小程序所购买的美白面膜以后出现了过敏症状,把这反馈给完美日记客服之后,客服却依据“个体差异”这个理由来拒绝赔偿 。有消费者称,其于短视频平台瞧见博主所荐完美日记唇釉,遂于完美日记线上旗舰店购得两只“烂番茄”色唇釉,然而涂抹数次后竟患上唇炎。

此外,在小红书、微博等众多社交媒体平台那儿,就有为数不少数量可观的消费者,分享过自己使用完美日记产品时的负面体验感受,对其产品质量以及品牌宣传的真实性提出质疑,举例来说,有消费者表明,完美日记的彩妆产品,普遍存在粉质粗糙的状况问题,持久度差的情况表现,色差严重的情形现象,还有消费者吐槽,完美日记的口红存在“拔干起皮”的问题毛病,“颜色与宣传图差距大”的状况情况,部分色号上唇之后显得脏污不干净,显不出应有的好气色,而粉底液则被指责“氧化快、假面感强” 。于B站当中,存在着这样的情况,有UP主作出评价,称完美日记是“国货之诓”,还有“用心做营销,用脚做产品”这样的说法,而且已然获取到了一片认可的声音 。

在美妆市场竞争处于白热化状态的情况下,品牌形象属于吸引消费者、建立品牌忠诚度的关键要素,然而完美日记频繁陷入口碑危机之中,这不单致使消费者信任度持续下降,更让其品牌形象遭受无法逆转的损害。

此时,逸仙电商处于重中之重的转型阶段,要是一直没办法冲破“营销换增长”的固有样式,那它“亏损”的噩梦还会延续,甚至会遭遇用户流失以及市场边缘化的双重危急。

本站简单学堂,主要教新手怎么在网上开店,分享网店运营知识,全力为学员打造一个电商学习的综合平台,欢迎您的关注。

还没有评论,来说两句吧...